MITTELSTAND / WIRTSCHAFTSENTWICKLUNG

Seidenstraße: Chinas Globale Industriepolitik

In China träumt man von einer großen nationalen Wiederauferstehung. Ende 2012 sprach Chinas Staatspräsident Xi Jinping zum ersten Mal von diesem „Chinesischen Traum“. Hintergrund ist dabei die chinesische Erfahrung aus dem 19. Jahrhundert, das als Jahrhundert der Demütigung aufgefasst wird. In diesem musste man nahezu machtlos zusehen, wie China an den Rand des Weltgeschehens gedrängt wurde. Bis ins Jahr 2049 soll nun die nationale Renaissance verwirklicht werden. Diese Entwicklungen nehmen immer stärker auch Einfluss auf den ostdeutschen Wirtschaftsstandort.

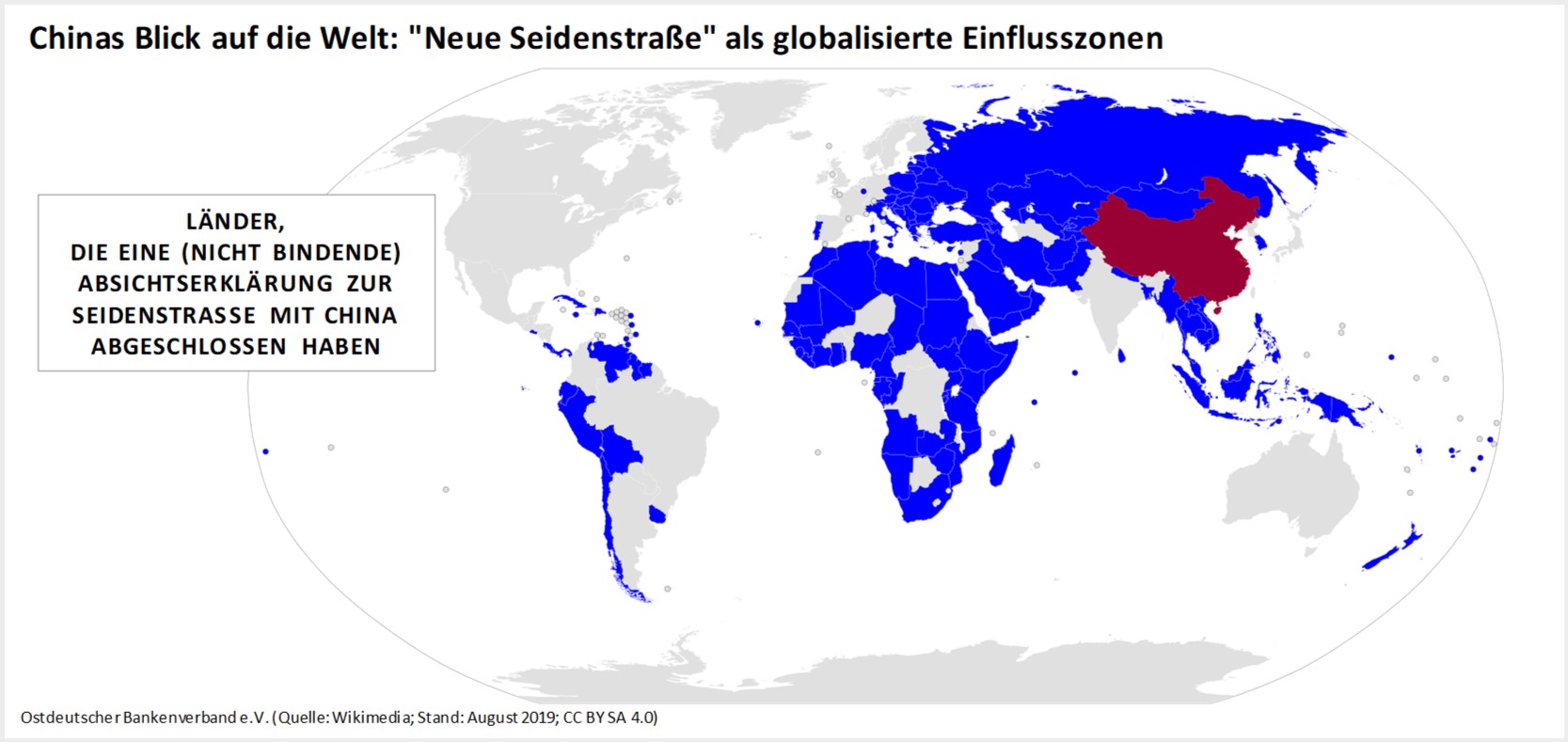

Die Belt and Road Initiative

Zentraler Eckpfeiler ist die „Belt and Road Initiative“ (BRI). Seit einigen Jahren werden sämtliche internationalen Projekte Chinas unter diesem Überbegriff geführt. Die im deutschsprachigen Raum gängige Übersetzung „Neue Seidenstraße“ lässt auf ein reines Infrastrukturprojekt zur Vernetzung der Wirtschaftsräume entlang der historischen Seidenstraße schließen. Die BRI umschließt aber deutlich mehr. Im Kern handelt es sich um eine Initiative zur weitreichenden Neuordnung der Beziehungen Chinas mit der Welt.

Die chinesische Regierung steht vor der fundamentalen Frage, wie man von einem Land mittleren Einkommens zu einem hochentwickelten Staat aufsteigen kann. Hierzu müsste China in den Wertschöpfungsketten, in die das Land eingebunden ist, ertragreichere Positionen einnehmen. Sprich: Von der Zulieferer- zur Headquarterfunktion. Bei den bestehenden Wertschöpfungsketten dominieren derzeit jedoch überwiegend westliche Unternehmen, die die entscheidenden Schlüsseltechnologien und Standards besetzt halten.

Mittels der BRI arbeitet Peking intensiv auf die Etablierung neuer, auf China ausgerichteter Wertschöpfungsketten hin. Die chinesische Regierung verfolgt hierbei eine transnationale Industriestrategie. Im Strategiepapier „Made in China 2025“ hat Peking im Mai 2015 zehn strategische High-Tech-Branchen identifiziert, in denen China die eigene Marktmacht deutlich steigern möchte. Von dieser Zielvorstellung ausgehend, werden unter dem Deckmantel der BRI gezielt Investitionen in Drittländer getätigt, um dort auf China ausgerichtete Zulieferer für Ressourcen, Maschinen oder Knowhow zu etablieren.

E-Mobilität ist eine dieser zehn Zielbranchen. China investiert beispielsweise intensiv in die Produktion der strategisch wichtigen Batteriezellen. Hierzu werden zahlreiche Übereinkommen mit afrikanischen Staaten abgeschlossen, um sich Zugang zu den dafür elementaren Rohstoffen zu sichern. Dabei ist der chinesischen Regierung jedoch nicht unbedingt daran gelegen die Batterien selbst zu produzieren. Vielmehr möchte sie den E-Mobilitätsmarkt in Zukunft gesamthaft kontrollieren. Durch die Investitionen sollen chinesische Konzerne an der Spitze dieser neuen Wertschöpfungsketten etabliert werden.

Wettrennen um die Spitzenpositionen

Heutzutage erfolgt die Produktion eines Gutes über zahlreiche über den gesamten Globus verteilte Produktionsstufen. Nur sehr wenige Güter werden vollständig in einem Land produziert. Ein iPhone beispielsweise wird zwar in den USA designed und in China zusammengebaut. Die einzelnen Komponenten stammen jedoch aus den unterschiedlichsten Ländern, wobei jede Komponente im Laufe ihrer Produktion mehrfach verschiedene Grenzen passiert. Entscheidend ist, dass Apple die Wertschöpfungskette gesamthaft verwaltet.

Durch das iPhone kontrolliert Apple eine der beiden Plattformen des „Mobile“-Ökosystems. Die daraus folgende Marktmacht lässt sich an zwei konkreten Beispielen veranschaulichen: Erstens profitiert Apple von jeder Dienstleistung, die über das iPhone verkauft wird. Diese können fast ausschließlich über den App Store verkauft werden, wobei Apple für jede Zahlung eine Provision in Höhe von 30% erhält. Zweitens kann Apple den Wettbewerb im Sinne der Apple-eigenen Dienstleistungen beeinflussen. Beispielsweise ist Apple in der Position, die NFC-Schnittstelle des iPhones solange nicht für Zahlungsdienstleistungen Dritter freizugeben, bis das eigene Angebot „Apple Pay“ fest im Markt verankert ist. Eine ähnlich machtvolle Position schwebt Peking für chinesische Konzerne im Bereich der E-Mobilität vor.

In Zukunft stehen folglich nicht chinesische und deutsche E-Autos im Wettbewerb, sondern chinesisch-dominierte und deutsch-dominierte Wertschöpfungsketten. Diese umfassen dabei nicht nur die Produktion der E-Autos selbst, sondern das gesamte Ökosystem der E-Mobilität – von der Batterie bis zur digitalen Mobilitätsplattform.

Was tut sich in Deutschland?

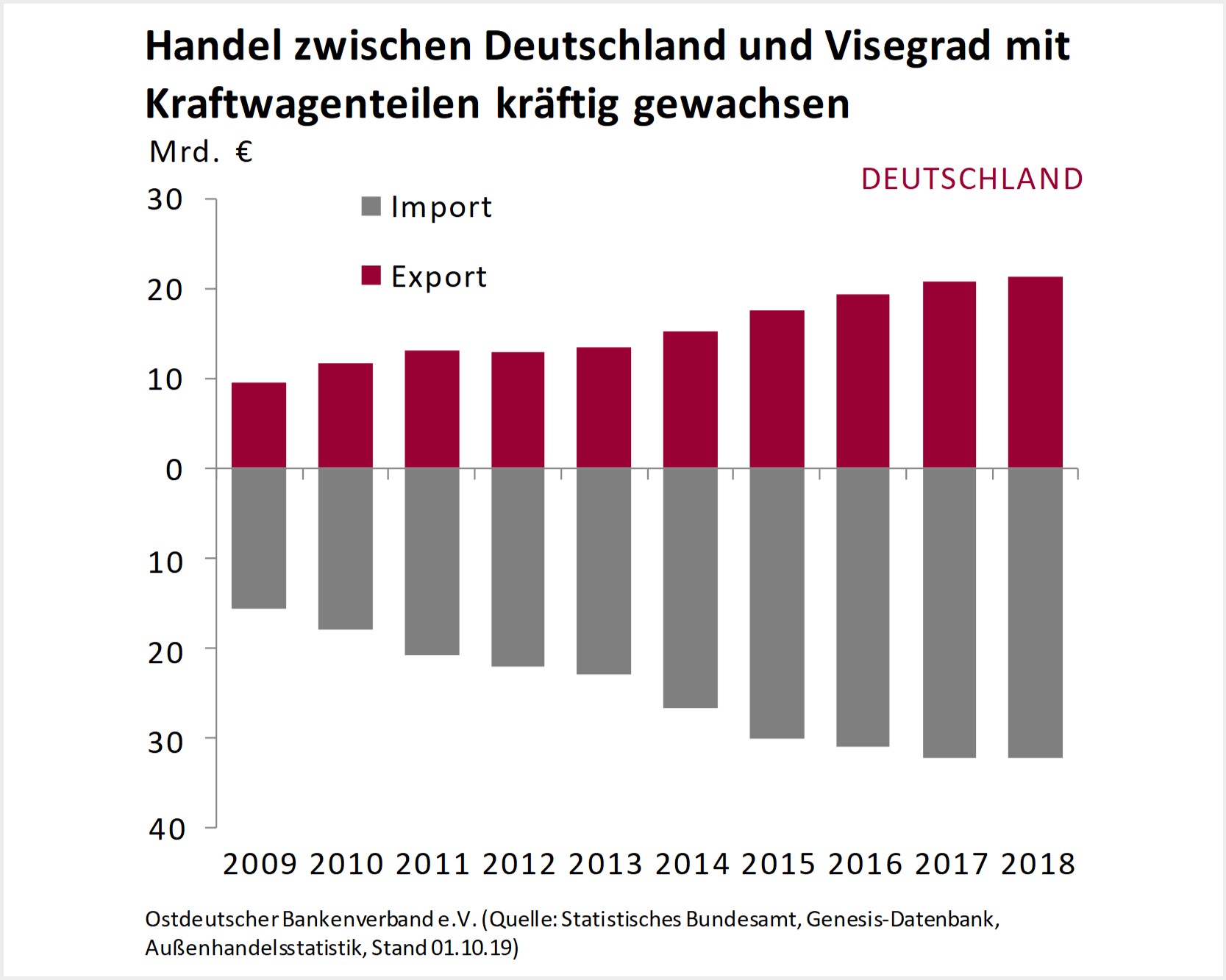

Momentan dominiert die deutsche Industrie zu einem Großteil die Wertschöpfungsketten, in die sie eingebunden ist. Als ein wichtiger Erfolgsfaktor hat sich hierbei die enge Verflechtung mit den Visegrad-Staaten (Polen, Slowakei, Tschechien und Ungarn) herausgestellt. Seit deren EU-Beitritt im Jahr 2004 ist der industrielle Handel zwischen Deutschland und den vier Ländern deutlich angestiegen. Der Anteil des Verarbeitenden Gewerbes an der Bruttowertschöpfung liegt in allen Ländern mit mehr als 20% deutlich über dem europäischen Durchschnitt. Dadurch ist in der vergangenen Dekade ein weitgehend auf Deutschland ausgerichteter europäischer Industriekern entstanden.

Auch China hat die Bedeutung dieses Raumes für sich erkannt und bemüht sich unter dem Banner der BRI den Handel mit den vier Ländern deutlich auszubauen. Seit 2009 sind zudem chinesische Direktinvestitionen in der Region deutlich angestiegen. Es stellt sich zunehmend die Frage, wie sich die deutsche Industrie auf diese Entwicklung einstellen soll. Kommen in Zukunft zudem Mobilitätsplattformen aus den USA und Batterien aus Asien, würde die deutsche Automobilindustrie mehr als 50 Prozent ihrer Wertschöpfung verlieren. Wie lautet die richtige Reaktion auf diese Entwicklungen?

Nationale Industriestrategie 2030

Anfang des Jahres hat Wirtschaftsminister Peter Altmaier mit der „Nationalen Industriestrategie 2030“ den Versuch einer Antwort vorgelegt. Ausgehend von der sozialen Marktwirtschaft mit ihrer ordnungspolitischen Lenkungsfunktion, sollen demnach klare Kriterien festgelegt werden, wann der Staat gewisse Marktinterventionen tätigen darf. Dabei soll folgende Leitlinie gelten: Je größer die volkswirtschaftliche Bedeutung eines Vorgangs, desto größer muss der Spielraum des Staates für aktive Gestaltung sein. Mit anderen Worten: Welche Lektionen können wir von China lernen und auf unser eigenes Wirtschaftssystem übertragen?

Das Strategiepapier nennt gleich zwei konkrete Beispiele, die diese Leitlinie erfüllen. Erstens sollen staatliche Förderungen bis hin zur Unterstützung der Bildung von Konsortien bei der Produktion von Batteriezellen ermöglicht werden. Dies knüpft an die Bemühungen der EU zur Bildung einer europäischen Batterieallianz an. Hierdurch soll ein Ökosystem innerhalb der EU etabliert werden, das die gesamte Wertschöpfungskette umfasst. Besonderes Augenmerk wird dabei auf eine zuverlässige Versorgung mit den dafür notwendigen Rohstoffen und seltenen Erden gelegt. Zweitens sieht das Papier eine unmittelbare staatliche Beteiligung in den Bereichen Plattformökonomie, Künstliche Intelligenz und Autonomes Fahren vor. Damit soll der Staat aktiv die Etablierung der beiden kritischsten Elemente der neuen E-Auto-Wertschöpfungsketten gestalten: die Batteriezellenproduktion und digitale Mobilitätsplattformen.

Auffällig ist die Forderung nach geschlossenen Wertschöpfungsketten innerhalb des Europäischen Wirtschaftsraumes. Zentrales Argument hierbei ist, dass diese die Wahrscheinlichkeit eines Wettbewerbsvorsprungs erhöhen sollen. Dies steht im klaren Gegensatz zu Chinas transnationalem Ansatz. Durch geschlossene Wertschöpfungsketten wäre man zwar auf der Produktionsseite deutlich unabhängiger von den derzeitigen handelspolitischen Verwerfungen, doch schränkt dies gleichzeitig die Ausnutzung der Wettbewerbsvorteile anderer Länder in den eigenen Wertschöpfungsketten unnötig ein. Die globale Perspektive sollte daher nicht aus den Augen verloren gehen.

Ist deutsches Knowhow schutzbedürftig?

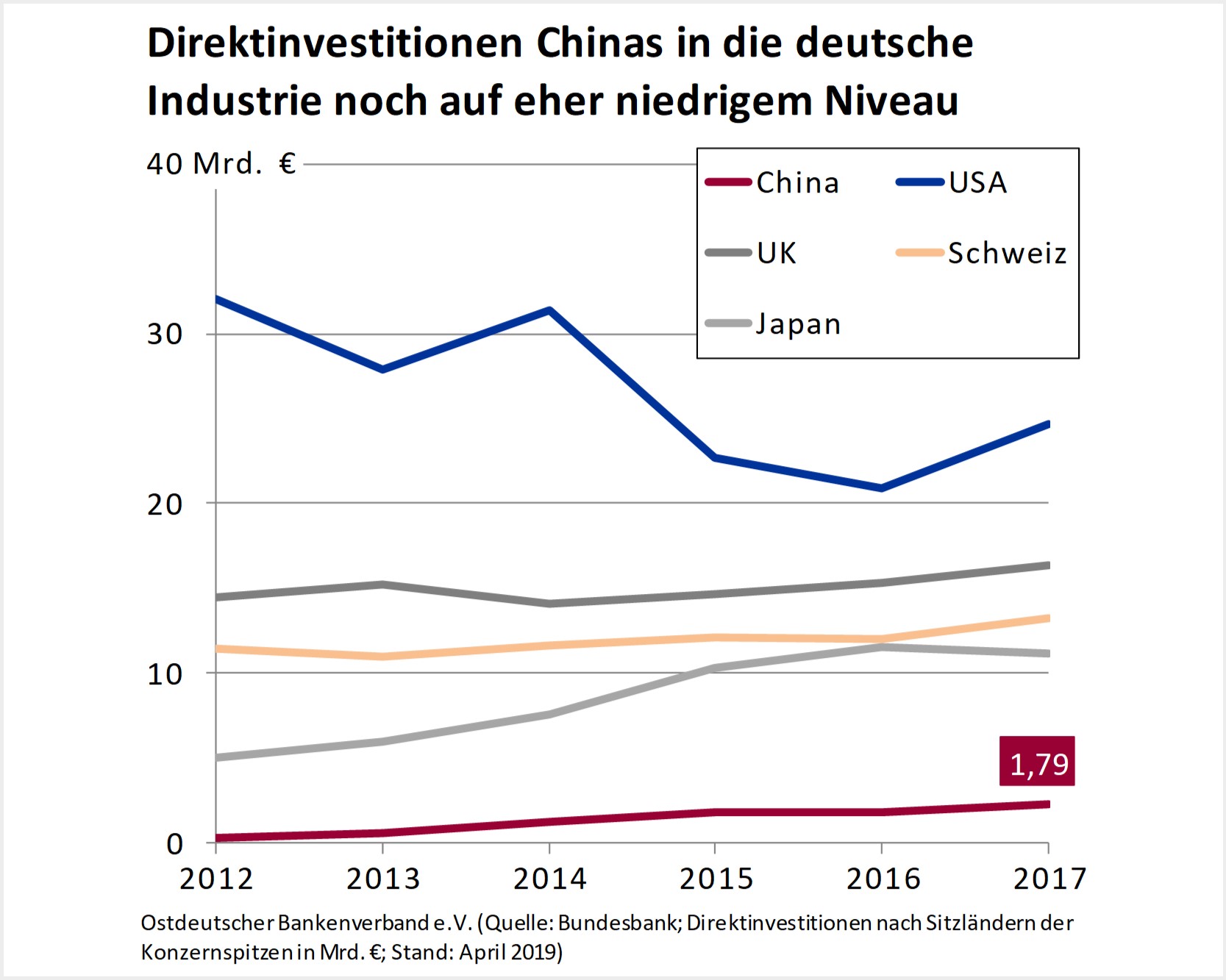

Zuletzt haben zahlreiche chinesische Übernahmen deutscher Unternehmen hohe Wellen geschlagen. China macht sich dabei die Offenheit des Europäischen Binnenmarktes zu Nutze und investiert kräftig in das deutsche Verarbeitende Gewerbe. Ein Großteil dieser Investitionen fließt in äußerst innovative Unternehmen im Bereich des Maschinenbaus. Im Vergleich zu US-Unternehmen investieren chinesische Unternehmen bislang zwar noch verhältnismäßig wenig. Der Trend zeigt jedoch klar in eine Richtung.

In der deutschen Industriestrategie wird richtigerweise festgehalten, dass es grundsätzlich Sache der privaten deutschen Wirtschaft sein muss, kritische Übernahmen durch eigene Angebote zu verhindern. Dies kann keine Staatsaufgabe sein. Im Falle Chinas übersieht das Papier aber zwei wesentliche Umstände: Zum einen ist es deutschen Unternehmen nicht im gleichen Ausmaß möglich Investitionen auf dem chinesischen Binnenmarkt zu tätigen. Die Reziprozität der Handelsbeziehungen mit China ist an dieser Stelle bislang nicht ausreichend sichergestellt. Zum anderen profitieren chinesische Unternehmen bei Übernahmen oftmals von unfairen Subventionen durch den chinesischen Staat.

Die Europäische Kommission hat den Handlungsbedarf mittlerweile erkannt und angekündigt, unlauteren Subventionen durch Schließung bestehender Lücken im EU-Recht einen Riegel vorzuschieben. Zudem soll ein umfassendes Investitionsabkommen mit China bereits im kommenden Jahr für fairere Wettbewerbsbedingungen sorgen. Für die deutsche Wirtschaft wäre dies ein wichtiger Baustein für ihre Zukunftsfähigkeit.