Neue Eigenkapitalanforderung an Banken: Antizyklisch gehandelt? / KMU-Faktor abgeschafft?

Banken müssen mehr Eigenkapital vorhalten

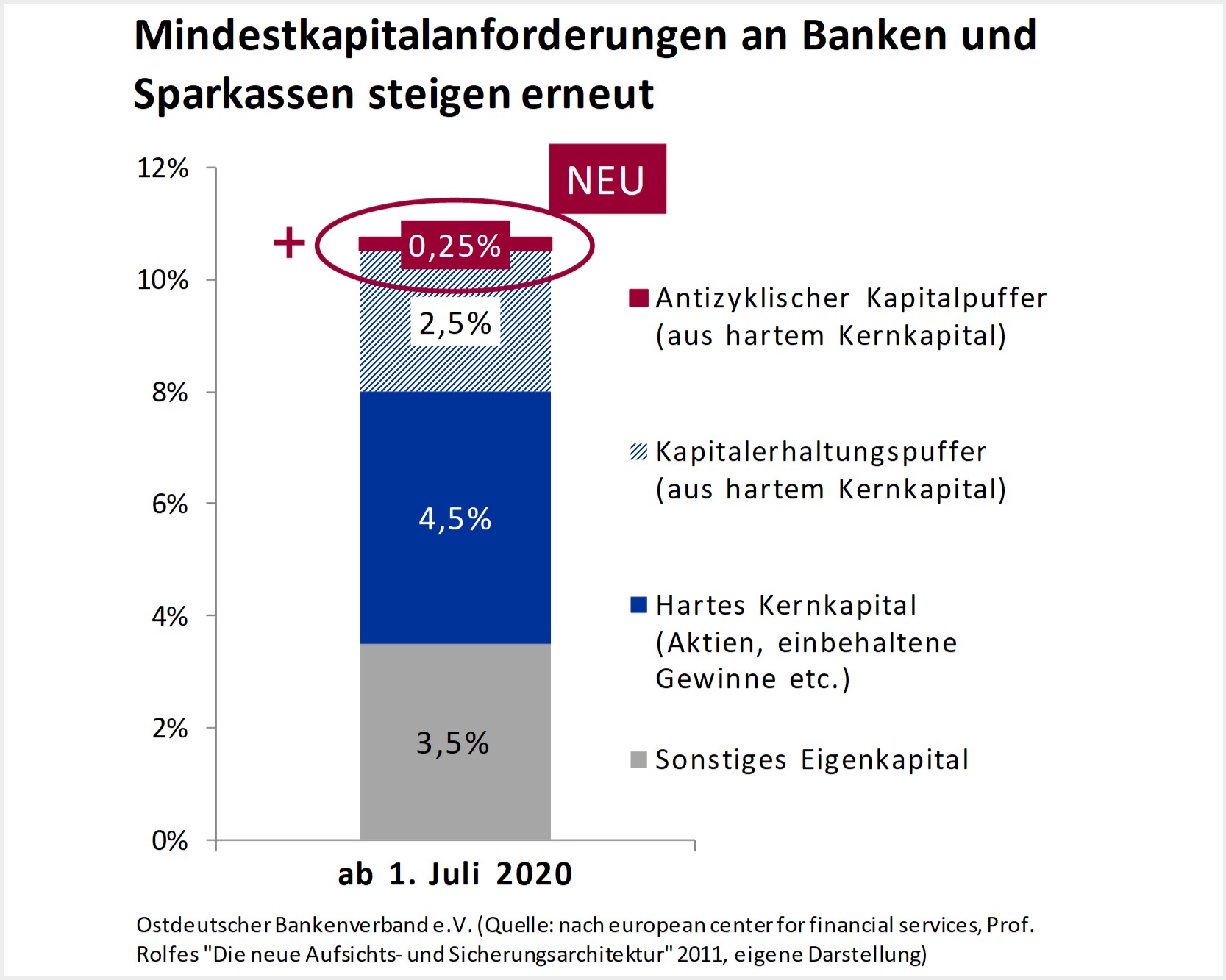

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erhöht die Eigenkapitalanforderungen für Kreditinstitute. Mittels sogenannter Allgemeinverfügung wurde der „antizyklische Kapitalpuffer“ zum 1. Juli 2019 auf 0,25 Prozent festgesetzt. Zur Anwendung kommt die Quote ein Jahr später, dann müssen die Anforderungen in hartem Eigenkapital (einbezahltes Kapital, wie Aktien; einbehaltene Gewinne etc.) erfüllt werden. Zuvor hatte der Ausschuss für Finanzstabilität (AFS) die Erhöhung des Puffers empfohlen. Die Anhebung zielt darauf ab, die Widerstandsfähigkeit des Bankensystems präventiv zu stärken und soll Banken sowie Sparkassen für ein unruhigeres konjunkturelles Umfeld wappnen.

Antizyklischer Kapitalpuffer?

Im Blick: Stärkung Widerstandsfähigkeit des Bankensektors

Der antizyklische Kapitalpuffer ist ein Instrument der inländischen Bankenaufsicht. Ziel ist es, den Bankensektor gegenüber systemischen Risiken aus dem Kreditzyklus widerstandsfähiger zu machen. Zugleich soll prozyklisches Verhalten – insbesondere übermäßiges Kreditwachstum in Boomphasen und letztlich auch eine Kreditklemme im Abschwung – vermieden werden.

Die Idee dahinter: In guten Zeiten bauen Banken und Sparkassen zusätzliches Kapital auf. In wirtschaftlich schwierigen Zeiten darf dieses Eigenkapital aufgezehrt werden und dazu dienen, mögliche Verluste auszugleichen. Die Größenordnung des Puffers bewegt sich i.d.R. in einem Korridor von 0 bis 2,5 Prozent der Risikopositionen.

Die Begründung der Aufsicht

Die BaFin führt ihre Entscheidung im Wesentlichen zurück auf:

- Risiko, dass eingegangene Kreditrisiken unterschätzen werden

Die gute Entwicklung der vergangenen Jahre führte zu sinkenden Kreditrisiken. Risikovorsorge und -bewertung gingen entsprechend zurück. In einem wirtschaftlichen Abschwung könnte es dagegen zu einem Anstieg der Kreditausfälle kommen. Banken wären gezwungen gegenzusteuern, etwa auch durch eine geringere Kreditvergabe.

- Potenziell überbewertete Kreditsicherheiten

Hier geht der Blick vor allem hin zu den gestiegenen Immobilienpreisen. Sollte es in einem Abschwung zu Kreditausfällen kommen, würden die als Sicherheit dienenden Immobilien veräußert werden – eventuell zu deutlich niedrigeren Preisen als gedacht. Die Verlustquoten für die Banken würden steigen.

- Lang anhaltend niedrige Zinsen

Hierzu zählen einerseits schon heute sichtbare Belastungen für die Ertragssituation der Institute. Andererseits könnten im Fall eines abrupten Zinsanstiegs sowohl die Refinanzierungskosten für die Banken steigen als auch zinsbringende Anlagen neu bewertet werden müssen.

Die Sicht der Banken

Konjunkturelle Abkühlung kein Grund für Aktionismus

Die Deutsche Kreditwirtschaft bezweifelt, dass die Einführung des antizyklischen Kapitalpuffers sachgerecht ist. Europa und Deutschland befinden sich in einer konjunkturellen Abkühlung. Das Eingehen übermäßiger Kreditrisiken ist nicht unbedingt zu erwarten. Vielmehr besteht die Gefahr, dass zum jetztigen Zeitpunkt die Aktivierung prozyklisch wirken und das Kreditwachstum dämpfen wird.

Ernsthafte Risiken für Finanzstabilität nicht erkennbar

Zudem haben Banken und Sparkassen in der Vergangenheit ihre Eigenkapitalbasis weiter gestärkt. Auch ist es fraglich, ob die Risiken im zugrunde gelegten Umfang aufgebaut wurden. Im Bereich der Immobilienfinanzierungen etwa erfragen zurzeit die Aufseher erst ein genaueres Lagebild bei den Instituten. Und nicht zuletzt erscheint das Risiko von steigenden Zinsen eher gering – im Markt sind eher Zinssenkungserwartungen dominierend.

Neue Pläne: Mittelstandskredite belastet

Unabhängig vom Kapitalpuffer sind bereits weitere Elemente zur Erhöhung der Mindestkapitalanforderungen für die deutsche Kreditwirtschaft in Sicht.

Beispielsweise hat die europäischen Bankenaufsichtsbehörde (EBA) jüngst die Ergebnisse ihrer Auswirkungsstudie zur finalen Baseler Reform veröffentlicht. Dies zeigt, was auf die europäischen Banken zukommt, wenn die Regulierung nach den Vorstellungen der EBA in europäisches Recht umgesetzt würde: Unterm Strich ein zusätzlicher Kapitalbedarf i.H.v. 135 Mrd. Euro.

Nach Einschätzung der DK dürfte der tatsächliche Kapitalbedarf allerdings noch deutlich höher liegen. Alle Kreditinstitute werden davon betroffen werden, unabhängig von ihrer Größe. Die Auswirkungen der Reform dürften negativ sein – etwa für die Finanzierung von Unternehmen oder die Immobilienfinanzierung.

Besonders problematisch: Die EBA schlägt u.a. vor, den sogenannten KMU-Faktor zu streichen. Bislang wurde mit dessen Anwendung die besondere Bedeutung des europäischen Mittelstands und der hier typischen Finanzierung mittels Bankkredit berücksichtigt. Grundlage für die Ursprungsüberlegung war auch, das Fehlen besonderer Auffälligkeiten oder Risikobelastungen aus der Kreditvergabe an diese Zielgruppe. Eine Umsetzung der jetzigen EBA-Pläne würden demgegenüber im Ergebnis bedeuten, dass es für kleine und mittelständische Unternehmen schwerer wird, eine gute Finanzierung zu erhalten.

Mehr erfahren:

Die deutschen Banken und Sparkassen kritisieren über ihre Spitzenorganisation die Entscheidung der BaFin, zum jetzigen Zeitpunkt den antizyklischen Kapitalpuffer auf 0,25 Prozent festzusetzen. Die Gründe sind in einer entsprechenden DK-Stellungnahme vom 25. Juni 2019 dargelegt.

Veröffentlicht: 2. Juli 2019

Bleiben Sie informiert! Jetzt haben Sie die Möglichkeit, sich in unseren Verteiler eintragen zu lassen. Somit sind Sie immer auf dem Laufenden, was Ostdeutschland bewegt.