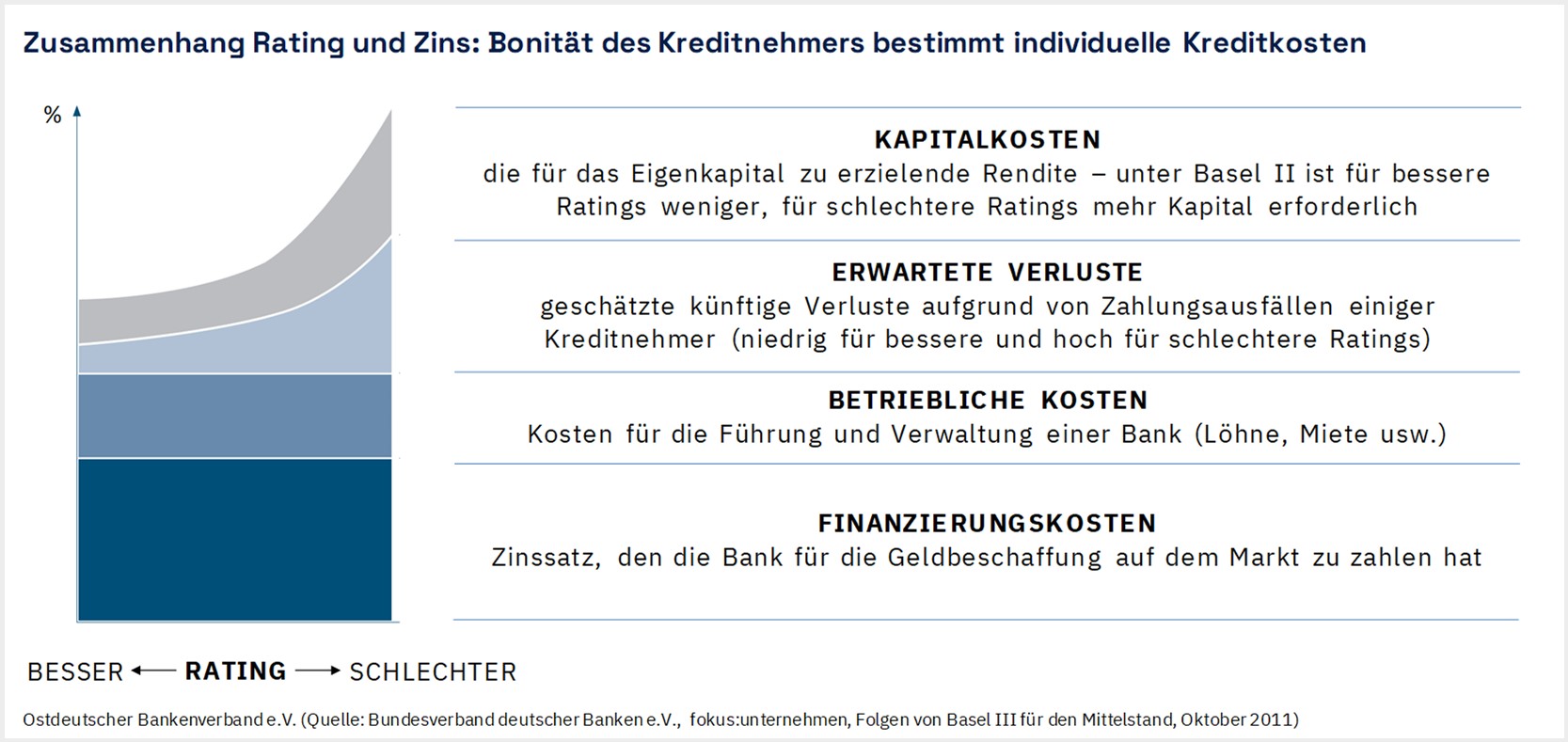

Bonität des Kreditnehmers bestimmt individuelle Kreditkosten:

Kreditzins setzt sich aus mehreren Teilkomponenten zusammen: Kosten für die Geldbeschaffung, für die Verzinsung des Bank-Eigenkapitals (das aufgrund der Aufsichtsvorschriften mit dem Kredit gebunden wird), Risikokosten und Bearbeitungskosten.

Schwächere Kundenbonität erhöht die Risiko- und die Eigenkapitalkosten (höhere Risiken = höhere Bindung von Eigenkapital).

Konsequenz: Spreizung der Zinsen als Ausdruck unterschiedlicher Kreditrisiken (Quersubventionierung der Kreditnehmer mit schlechter Bonität durch diejenigen mit besserer Bonität wird vermieden.

Höhere Kreditzinsen somit stets Folge von Kreditnehmerbonität und Marktumfeld.

Bleiben Sie informiert! Jetzt haben Sie die Möglichkeit, sich in unseren Verteiler eintragen zu lassen. Somit sind Sie immer auf dem Laufenden, was Ostdeutschland bewegt.