#FridayThoughts

Länger leben, mehr arbeiten?

Die meisten Menschen freuen sich auf den wohlverdienten Ruhestand – endlich mehr Zeit für die Dinge, die während eines erfüllten Arbeitslebens oft zu kurz kommen: Familie, Freunde, Hobbies, Reisen. Finanziert wird der Ruhestand zum Teil durch die gesetzliche Rente. Diese hat jedoch zwei Probleme: Wir alle werden – glücklicherweise – immer älter und beziehen immer länger Rente. Parallel zahlen stetig weniger Beitragszahler in die Kassen ein, weil wir in den letzten Jahrzehnten schlichtweg nicht genug Kinder bekommen haben. Somit sieht es in der Rentenkasse von Jahr zu Jahr schlechter aus. Das heißt, wir brauchen frische Ideen, um unseren eigenen, vor allem aber den Ruhestand unserer Kinder und Enkel finanziell abzusichern. Hierzu gibt es erstmals einen wirklich mutigen und wegweisenden Vorschlag seitens der CDU. Warum ist dieser richtig? Und warum sollte er bald umgesetzt werden?

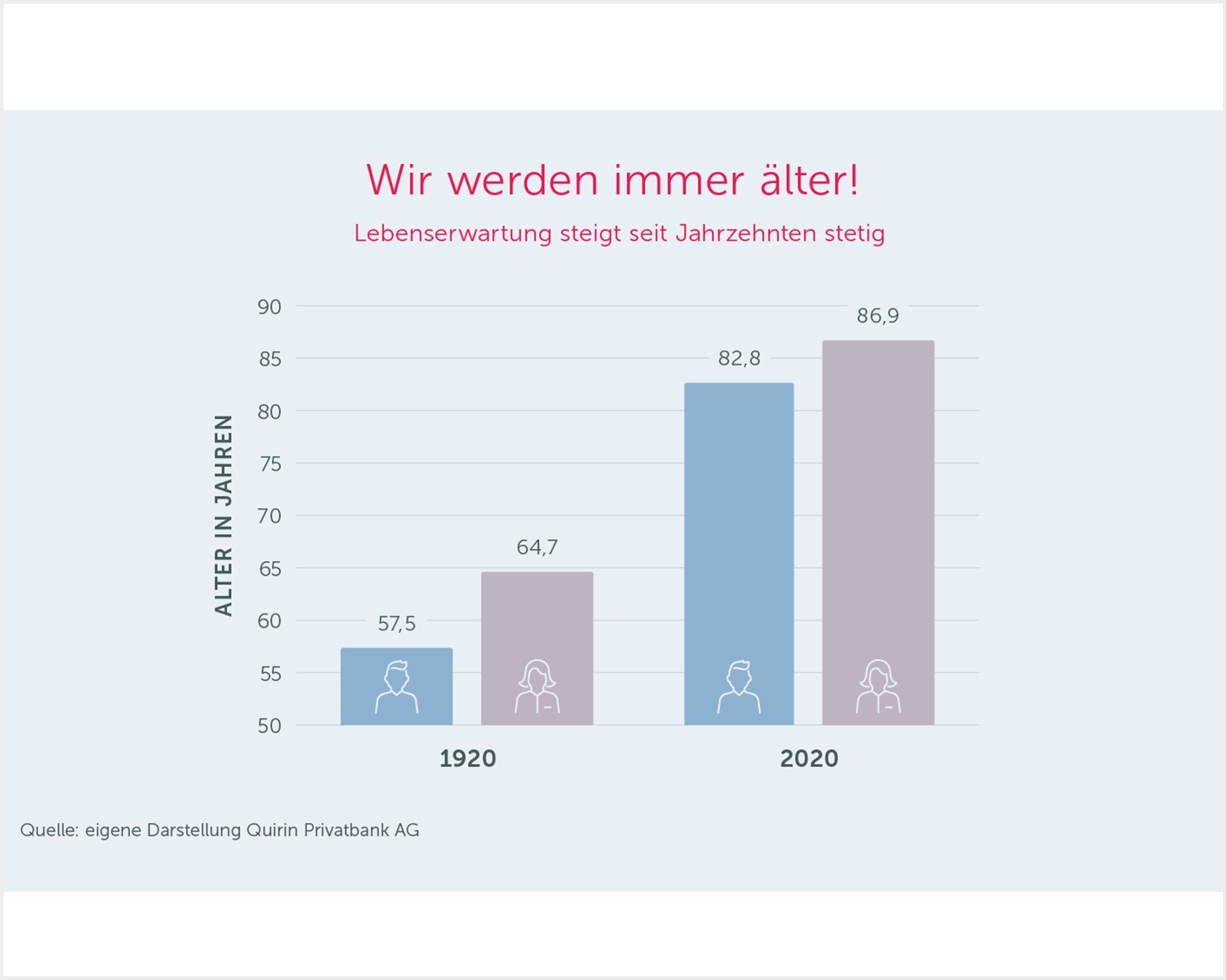

Gute Nachrichten. Nach vielen mäßigen bis schlechten Nachrichten in diesem Jahr endlich gute. Und dann gleich zwei. Erstens: Wir – also Sie, Ihre Familien, Ihre Freunde, meine Kollegen, ich – wir alle leben immer länger. Wir werden im Durchschnitt immer älter – älter als unsere Eltern, als unsere Großeltern, als unsere Urgroßeltern. Das ist nicht neu – und trotzdem ein Grund zur Freude. Und zweitens: Die gesetzliche Rente, die unseren Lebensunterhalt im Alter zumindest teilweise mitfinanziert, soll endlich reformiert werden. Halleluja! Wie lange habe ich darauf gewartet …

Wenn der Vorschlag tatsächlich so umgesetzt wird, wie er jetzt auf dem Tisch liegt, dann wäre das eine echte Reform. Nicht nur ein Reförmchen oder die bisher übliche Flickschusterei, sondern wirklich mal ein großer und wichtiger Schritt – in die richtige Richtung. Die von einer Arbeitsgruppe der CDU vorgeschlagene Neustrukturierung der Rentenversicherung sieht im Einzelnen folgende Veränderungen vor:

- eine längere Lebensarbeitszeit[1],

- einen Fokus auf die Beitragsjahre statt das Lebensalter,

- eine Beitragspflicht auch auf Einkünfte jenseits des Lohnes,

- die Einbeziehung von Beamten, Politikern und Selbständigen als Beitragszahler und

- das Aufsetzen eines kapitalgedeckten Rentenfonds und damit die Umwandlung des Rentensystems in ein Mischsystem aus Umlageverfahren (derzeitiges Modell) und Kapitaldeckungsverfahren (Rentenfonds).

Nach den Plänen der CDU sollen pro Jahr 32 Milliarden Euro in diesen kapitalgedeckten Rentenfonds statt in die Rentenversicherung fließen, etwa 2,5 Prozent der Bruttolohnsumme in der Rentenversicherung. Das Geld soll „gewinnbringend“ investiert werden.

Vor allem der Rentenfonds ist für mich die Nachricht des Tages. Denn dieser ist längst überfällig. Aber wie sagt man so schön: besser spät als nie. Andere Länder zeigen bereits seit Jahren, wie es gehen kann. Doch wie sollte die Umsetzung in Deutschland aussehen? Hier mahnen die Erfahrungen mit Riester zu Um- und Weitsicht. Immer wieder kommen Untersuchungen zu dem Ergebnis, dass die ja ebenfalls mit dem Ziel der Stärkung der Alterseinkünfte ins Leben gerufene Riester-Rente ihren Zweck summa summarum weit verfehlt hat. Liebe verantwortliche Entscheidungsträger, bitte lasst diesmal nicht zu, dass der Vorsorgegedanke wieder so in den Hintergrund tritt. Bitte macht es diesmal richtig.

Richtig heißt meiner Meinung nach: durchaus wieder eine Umsetzung ohne den Staat, denn der Staat ist kein guter Geldanleger. Aber auf keinen Fall sollten wir wieder auf teure, unflexible, intransparente Angebote setzen.

Viel zielführender und inzwischen auch technisch umsetzbar ist ein breit gestreutes Investment in die weltweiten Kapitalmärkte über günstige, zertifizierte Produkte. Die Zertifizierung gibt es nur beim Einhalten bestimmter Qualitätskriterien. So muss es Mindeststandards hinsichtlich Diversifikation und Aktienanteil geben sowie eine transparente Darstellung der vollständigen Kosten.

Eine kapitalmarktbasierte Lösung hätte einen entscheidenden weiteren Vorteil: Sie würde zudem die Aktienkultur in Deutschland endlich stärken. Ziel des Staatsfonds sollte es sein, die existenzsichernde gesetzliche Rente aufzubessern, damit beispielsweise der Lebensstandard gehalten werden kann. Vor diesem Hintergrund ist die Renditeperspektive bei einem Staatsfonds viel wichtiger als die Sicherheitsperspektive. Und eine attraktive Rendite lässt sich aufgrund des anhaltenden Nullzinsumfeldes langfristig nur am Aktienmarkt erzielen – ein nachhaltig tragfähiges und renditeträchtiges Anlagekonzept vorausgesetzt.

Grundsätzlich bin ich zwar kein Freund der Zwangsbeglückung durch den Staat. Fakt ist aber, dass nach wie vor zu wenige Bundesbürger privat fürs Alter vorsorgen und, wenn sie es tun, dies nicht effizient genug umsetzen. Deshalb bin ich in diesem Fall schon für eine verpflichtende Ergänzung der Rentenversicherung durch einen solchen Fonds. Der Staat sollte hierfür aber lediglich die Rahmenbedingungen schaffen und nicht selbst zum Fondsmanager werden. Innerhalb dieses Rahmens sollte ein Wettbewerb unter den qualifizierten Anbietern stattfinden, die die transparentesten, kostengünstigsten, leistungsfähigsten Produkte anbieten. Wichtig an einer solchen regierungsunabhängigen Verwaltung des Fonds wäre mir zudem, dass das Vermögen vor kurzfristigen politisch motivierten Entnahmen bewahrt wird. Und es sollte eben ein verpflichtendes Angebot für alle sein mit der Möglichkeit, es auszuschlagen.

Das in der öffentlichen Diskussion heißeste Eisen an der vorgeschlagenen Rentenreform wird mit Sicherheit der spätere Rentenbeginn und damit eine längere Lebensarbeitszeit sein. Ich kenne diese Diskussion aus dem privaten Umfeld. Doch wir kommen da nicht drum herum. Denn: Einerseits zahlen immer weniger Menschen in die Rentenkasse ein, andererseits beziehen immer mehr Menschen immer länger Rente, weil sie immer älter werden. Und deshalb müssen wir eben auch – übrigens mit oder ohne Staatsfonds – alle länger arbeiten.

Das längere Arbeiten steht für viele im Widerspruch zu der Gesellschaft, in der wir leben: Diese ist immer stärker bedürfnisorientiert und legt großen Wert auf Ausgleich zwischen Arbeit und Privatleben. Und das ist gut so. Dazu habe ich mir mal ein paar Zahlen angesehen – und was soll ich sagen: Wir arbeiten heute prozentual so wenig wie nie zuvor im Vergleich zu unserer Lebenserwartung. Die Lebenserwartung ist stetig gestiegen, die Zeit in unserem Leben, die wir mit Arbeit verbringen, stetig gesunken.

Das heißt, auch wenn wir zukünftig etwas später in Rente gehen, bleibt uns unter dem Strich immer noch viel mehr Zeit für uns als beispielsweise vor 100 oder 50 Jahren. Und das ist dann sogar noch eine dritte gute Nachricht zu diesem Thema.

Karl Matthäus Schmidt,

Vorstandsvorsitzender, Quirin Privatbank AG

[1] Für die CDU ist es vorstellbar, die Regelaltersgrenze von 67 Jahren anzupassen. Hierzu wird ein Stufenmodell vorgeschlagen. Wer länger arbeitet, soll zudem mit höheren Zuschlägen auf die Rente belohnt werden. Wer im Rentenalter etwas hinzuverdienen will, soll das Geld nicht mit der Rente verrechnen müssen.

Bildquellen: Quirin Privatbank AG

Veröffentlicht: 9. Dezember 2020

Bleiben Sie informiert! Jetzt haben Sie die Möglichkeit, sich in unseren Verteiler eintragen zu lassen. Somit sind Sie immer auf dem Laufenden, was Ostdeutschland bewegt.